Sentencia anula el IRPH de una hipoteca y condena en costas a la entidad.

La AP de Madrid decreta la firmeza de la Sentencia del Juzgado de 1ª Instancia de Arganda del Rey en la que anula el índice IRPH de una hipoteca y condena a la entidad de crédito a devolver las cantidades pagadas de más y a pagar las costas del procedimiento.

La Sentencia condena a la entidad de crédito a devolver las cantidades de más, lo que nos supondrá además un gran ahorro en las cuotas que debemos seguir pagando hasta el final de vida de nuestra hipoteca.

Firmamos un préstamo hipotecario en enero de 2008, de 280.000€ a devolver en 480 cuotas mensuales. El préstamo a devolver correspondía a dos conceptos. Capital principal e intereses, como cualquier hipoteca. Se nos aplicó un tipo de interés variable IRPH-Cajas y en el caso de que no se pudiese aplicar este tipo de interés, se establecía como sustitutivo el IRPH- Entidades.

¿En qué consistía el tipo de interés IRPH-Cajas que nos fué aplicado?

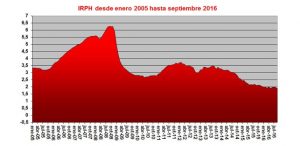

El IRPH (Índice de Referencia de Préstamos Hipotecarios) es un índice hipotecario alternativo al euríbor que es la referencia del interés del préstamo hipotecario a tipo variable.

Existían 3 tipos:

- IRPH- Bancos

- IRPH- Cajas

- IRPH- CECA

En 2013 se crea el IRPH- Entidades para sustituir a las anteriores, que es el que sigue vigente y que se publica cada mes en el BOE, bajo la denominación «Tipo medio de los préstamos hipotecarios a más de tres años, para la adquisición de vivienda libre, concedidos por las entidades de crédito en España». Como su propio nombre nos indica, para determinar el valor de este índice se hace una media mensual del interés que los bancos aplican sobre las hipotecas de nueva constitución.

Sentencia IRPH

La Orden Ministerial de 2011 de transparencia y protección de clientes de servicios bancarios no contemplaba ya dicho índice. Esta norma entró en vigor a los 6 meses y en su Disposición Adicional señalaba que el IRPH-Cajas , al igual que otros índices llamados a desaparecer, seguirían siendo aptos a todos los efectos hasta la entrada en vigor de la Orden Ministerial.Durante el periodo desde que se publicó la orden hasta que entraba en vigor, se acordó un régimen transitorio para todos los préstamos afectados, cosa que no se ha hizo.

Además en Septiembre de 2013 se publica una nueva Ley de apoyo a los emprendedores y a su internacionalización que impone ya la desaparición definitiva, entre otros del IRPH- Cajas.

Nosotros llegamos a un acuerdo con el banco por el que desde Septiembre de 2013 a julio de 2015, teniamos que pagar 780€ mensuales. En Agosto de ese mismo año volvemos a negociar con el banco para poder hacer un plan de reestructuración de la deuda mediante el cual, desde esta fecha hasta Julio de 2017, el importe de la cuota se establece en 800€ mensuales. Finalmente en Septiembre de 2017, decidimos presentar una reclamación ante Unión de Créditos. Al no ser atendida contactamos con Celtibérica Abogados para que presentaran la demanda de la que os voy a detallar a continuación.

Pretendieron desde el inicio declarar la nulidad de la cláusula que se refiere al tipo de interés variable por entenderla abusiva. Frente a nuestras pretensiones, la parte contraria se opone argumentando que las condiciones del préstamo con garantía hipotecaria fueron negociadas por ambas partes donde se nos entregó una oferta vinculante cumpliendo con la normativa vigente aunque reconoce que la redacción de las cláusulas fue hecha por el banco y resultaba ciertamente complicada de entender.

Por último, es importante destacar que el préstamo se firma bajo la vigencia de la Orden Ministerial de 5 de Mayo de 1994, que señala que en el caso de préstamos a tipo de interés variable, las entidades de crédito únicamente podrían utilizar como índices o tipos de referencia aquellos que no dependan exclusivamente de la propia entidad, ni sean susceptibles de influencia por ella por acuerdos o prácticas paralelas con otras entidades.

“La validez y el cumplimiento de los contratos no pueden,

dejarse al arbitrio de uno de los contratantes” Art.1256 Del Código Civil.

Por todo lo que os he explicado Celtibérica Abogados insiste en la pretensión de anular la cláusula argumentando también que es abusiva en tanto en cuanto el tipo de interés aplicable es mucho más perjudicial que el Euribor por ser muy superior a éste, por su falta de claridad y por su carácter manipulable y por ser una cláusula interpuesta, no negociada individualmente y que ha generado un enorme desequilibrio entre ambas partes.

Tampoco se cumplió el deber de transparencia en lo que se refiere a la redacción compleja de la cláusula por lo que reiteramos nuestra petición de nulidad.

Hoy por fin lo hemos conseguido y la Audiencia Provincial de Madrid ha decretado la firmeza de la Sentencia del Juzgado de Primera Instancia e Instrucción de Arganda del Rey que ha reconocido la nulidad parcial de la cláusula de la escritura de préstamo con garantía hipotecaria que lleva por título «tipo de interés variable» y condena a la entidad a restituir a nuestros defendidos las cantidades cobradas de más desde que la cláusula nula entró en vigor y durante la tramitación del procedimiento. Se condena expresamente además a la entidad en costas, en ambas instancias.